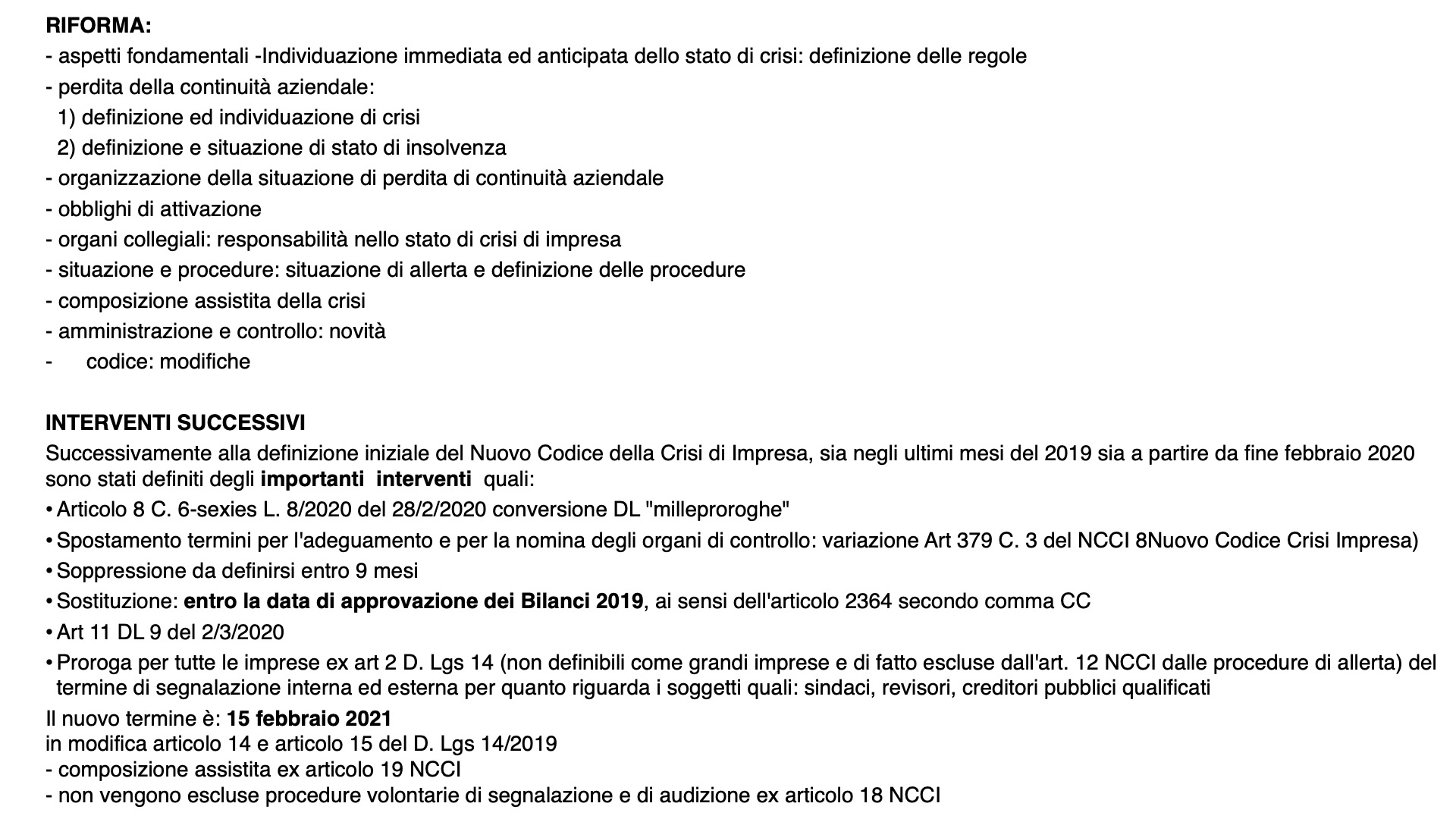

ATTENZIONE: Novità Importanti sul C.C.I. Codice della Crisi di Impresa:

- impatto sul Bilancio

- gestione societaria

- entrata in vigore

- proroghe e variazioni nella compilazione del Bilancio con il D.L. 18/2020 "CURA ITALIA"

Il governo ha rinviato al primo settembre 2021 l’applicazione dell’intero Codice della Crisi d’Impresa.

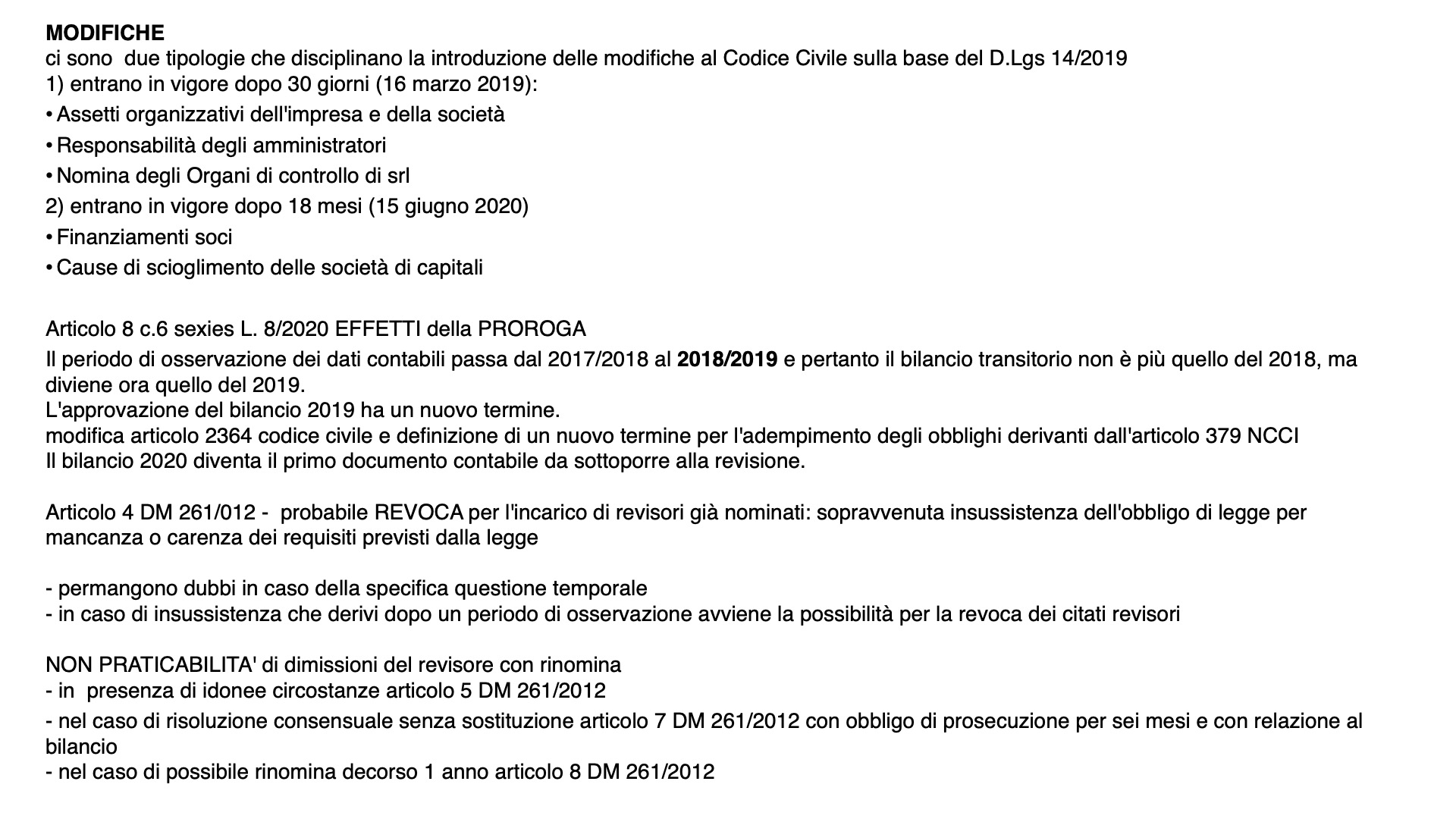

Nel contesto di emergenza sanitaria il Governo ha rinviato al primo settembre 2020 l’entrata in vigore di tutte le norme del Codice della Crisi d’Impresa D.LGS. 14/2019.

Queste norme avrebbero dovuto entrare in vigore il 15 agosto 2020 e veniva inizialmente richiesto un rinvio di 6 mesi al 15 febbraio 2021, poi sostituito dalla nuova data.

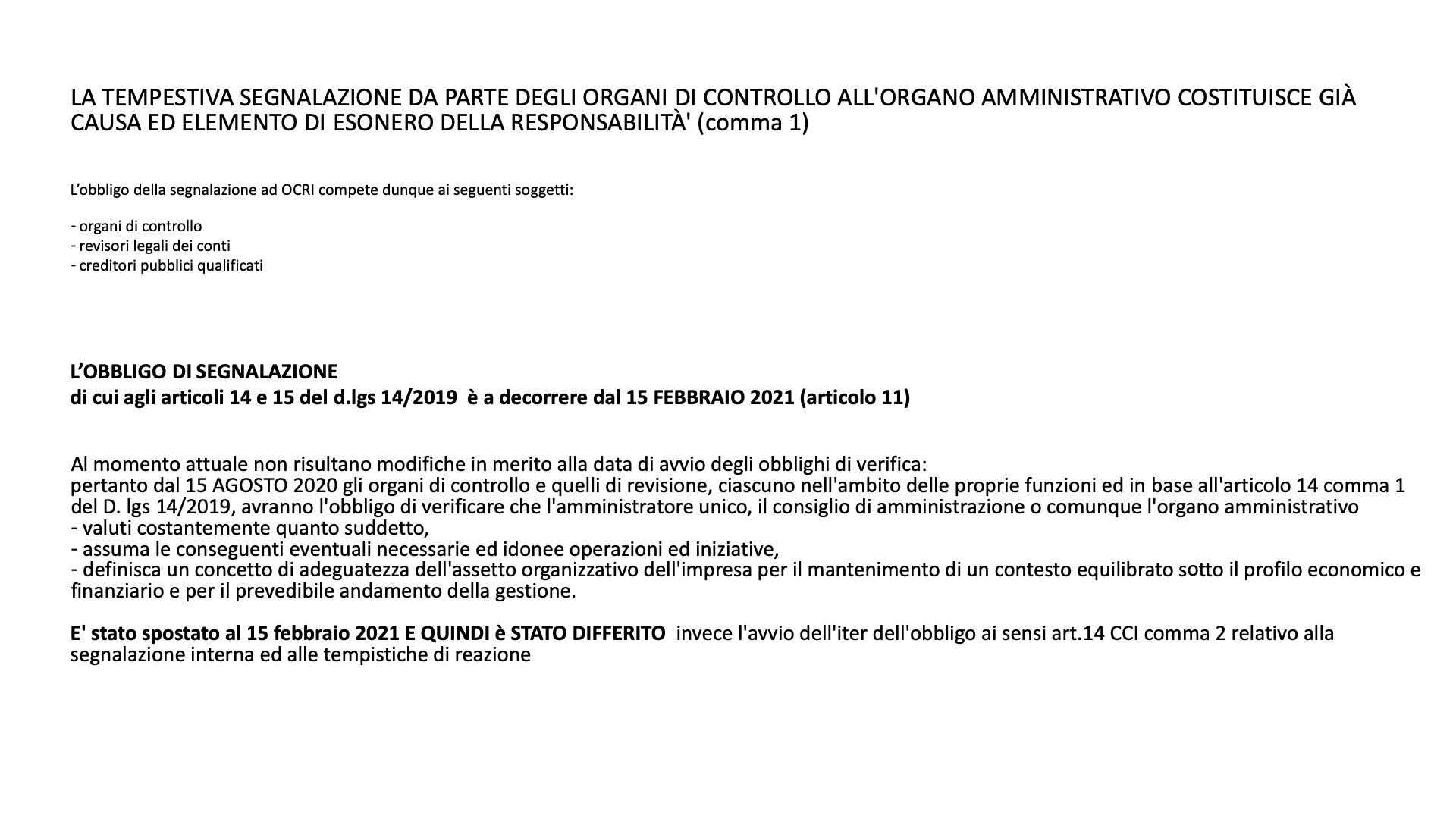

Con l’articolo 11 del decreto-legge 9 del 02/03/2020, venivano definite già misure urgenti a sostegno per famiglie, lavoratori, imprese e turismo a causa dell’emergenza epidemiologica e già con questo articolo erano stati rinviati di 6 medi al 15 febbraio 2021 per tutte le imprese italiane, di qualunque dimensione, i termini per l’entrata in vigore dell’applicazione dei nuovi sistemi di allerta.

Sistemi mirati a cogliere e individuare i segnali anticipatori della crisi e dunque le conseguenti segnalazioni ad OCRI presso le Camere di Commercio.

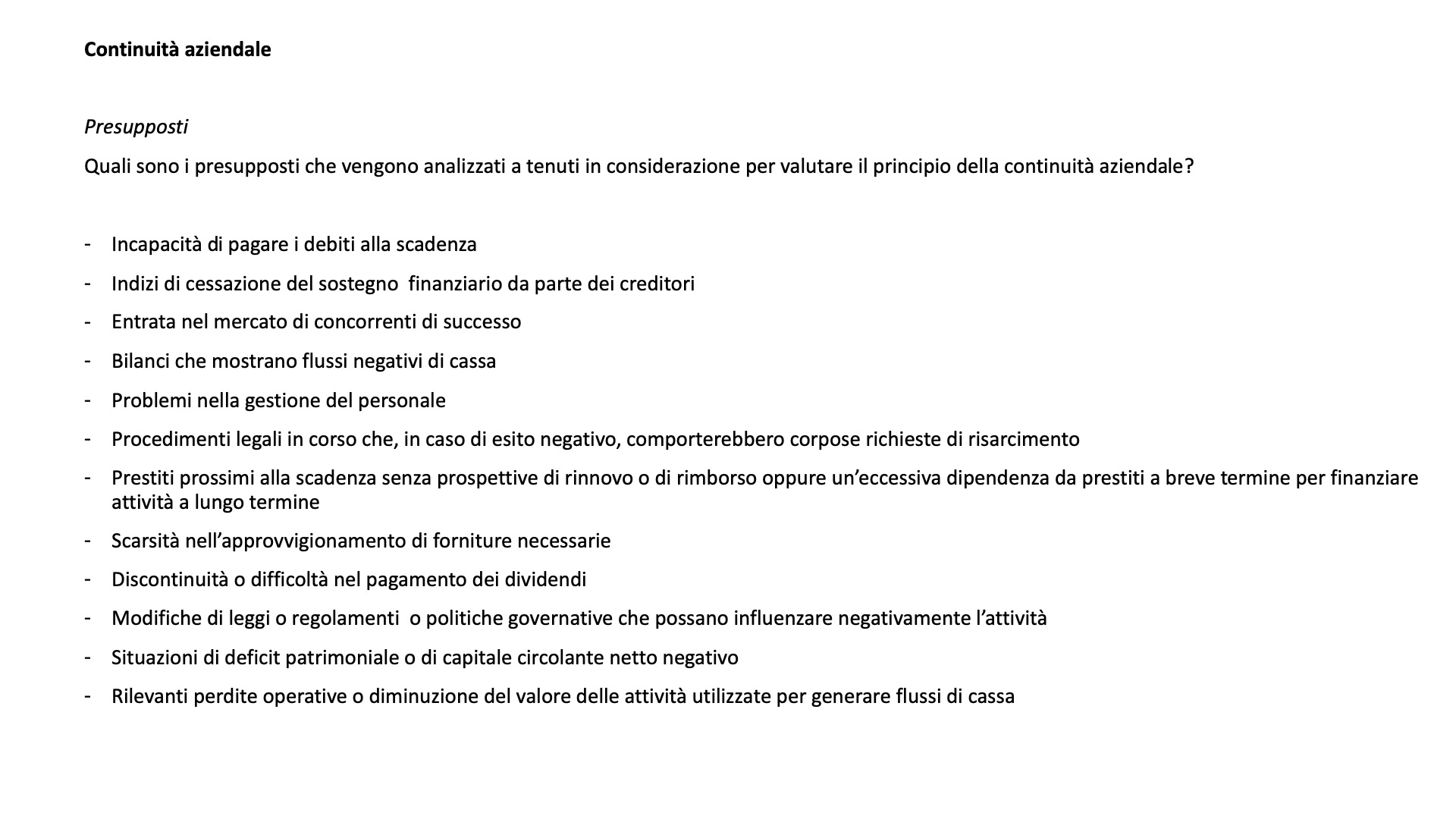

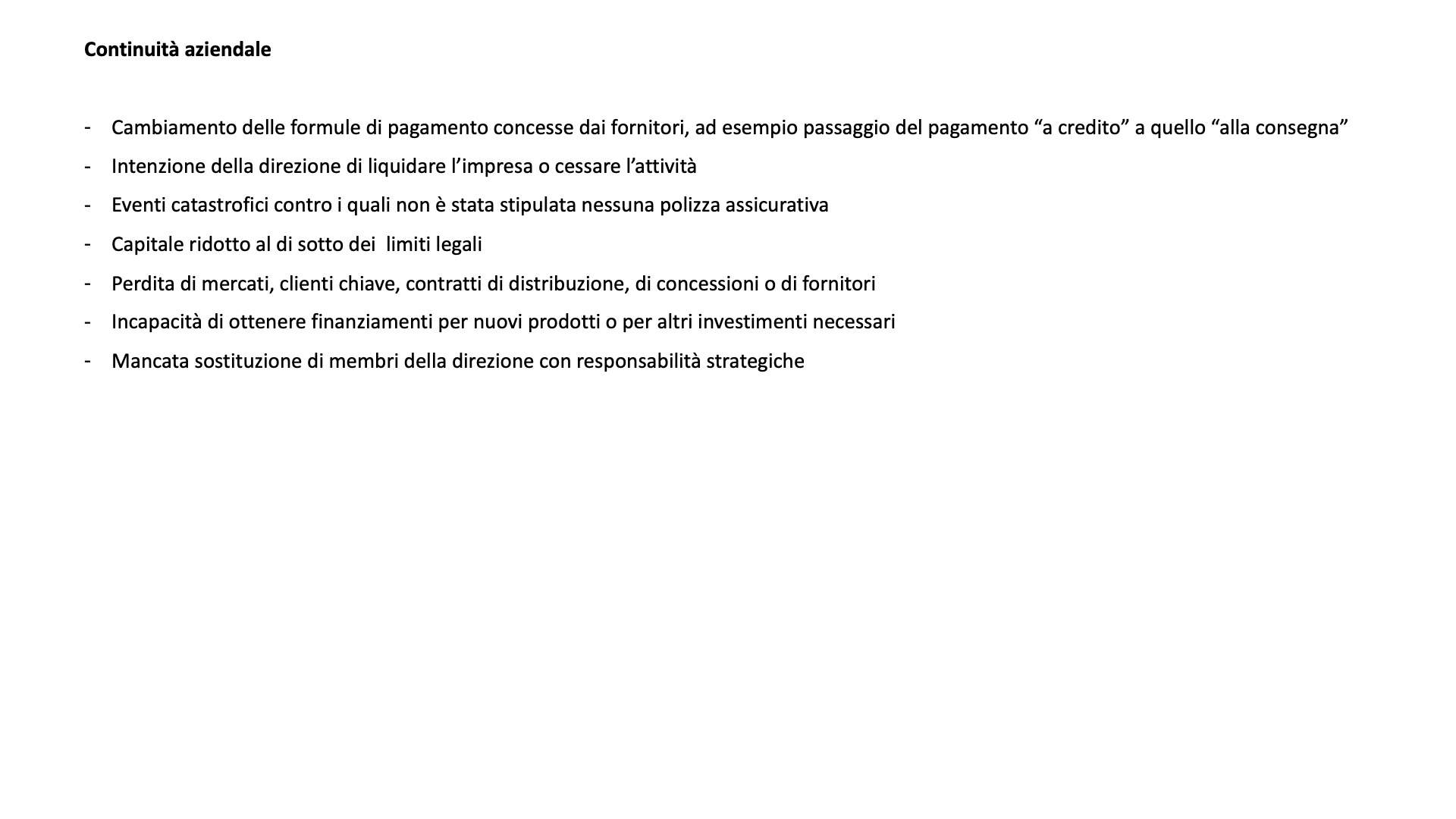

Continuità Aziendale

L'aspetto Contabile

L’articolo 2423-bis del codice civile INDICA:

“…la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività”.

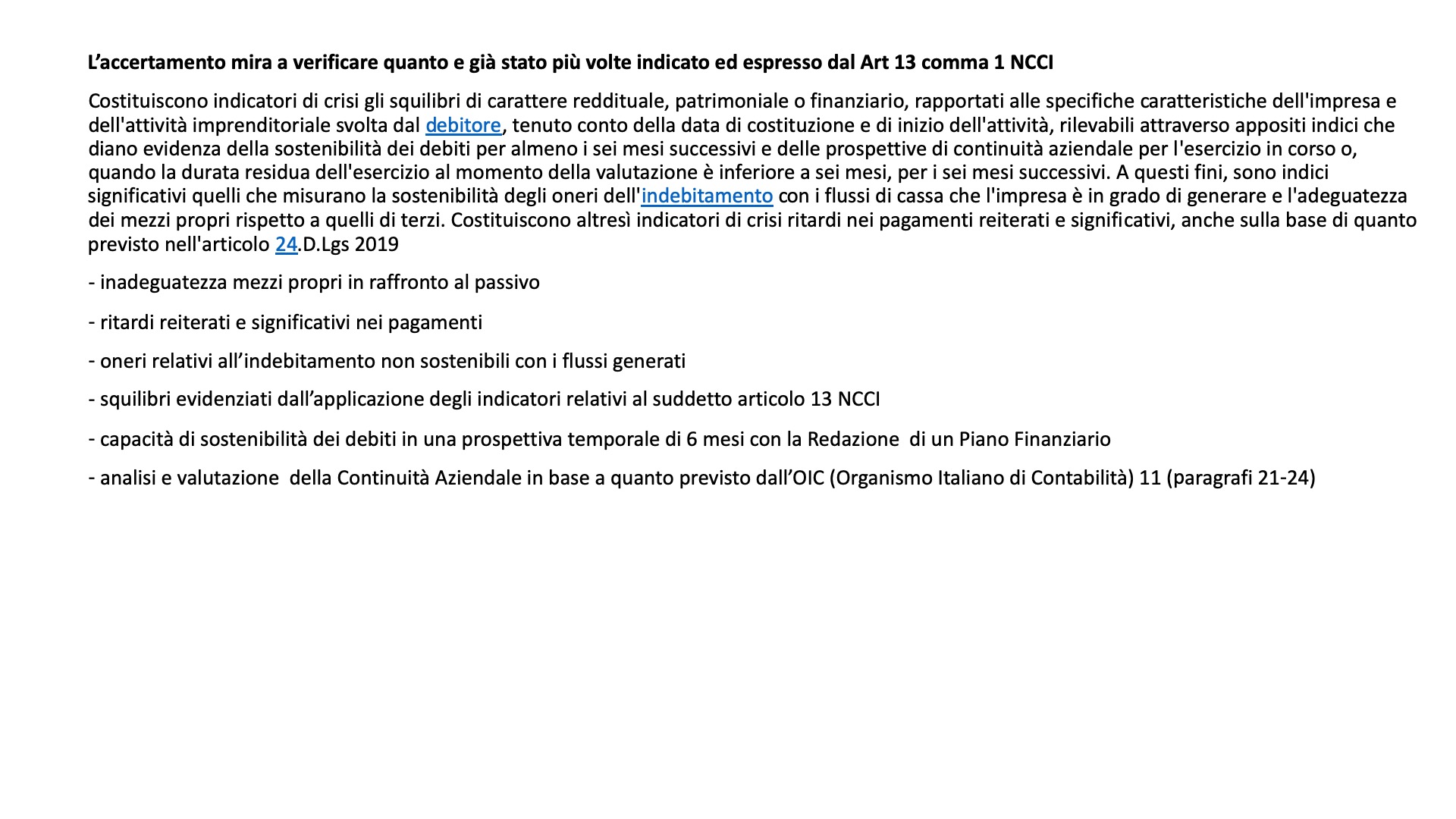

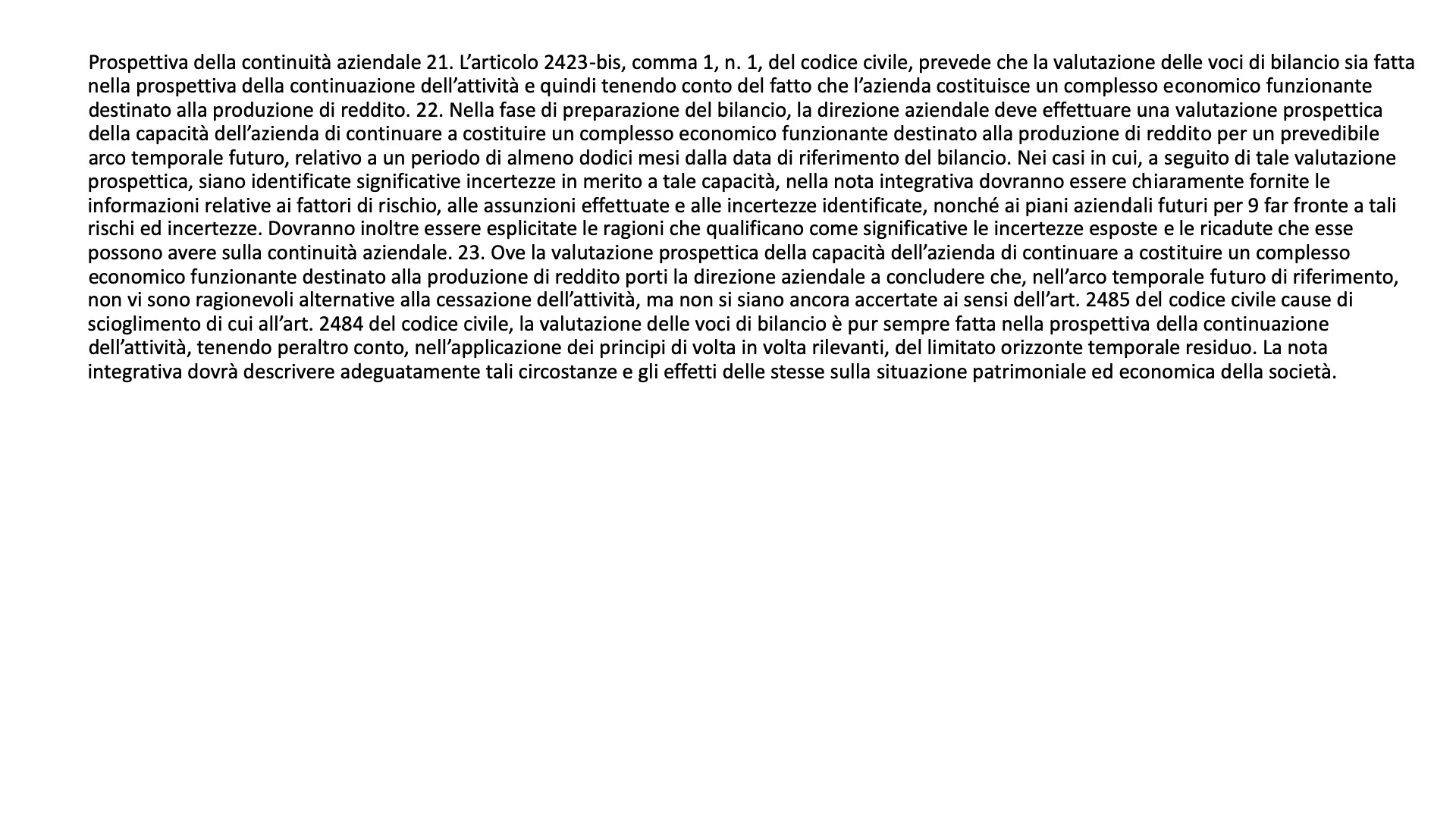

I principi contabili nazionali all’OIC 11 INDICANO

“la direzione aziendale deve effettuare una valutazione prospettica della capacità dell’azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito per un prevedibile arco temporale futuro, relativo a un periodo di almeno dodici mesi dalla di riferimento del bilancio”

La continuità deve intendersi anche come equilibrio finanziario, ovvero la capacità di produrre flussi reddituali che si traducano poi, in tempi ragionevoli, in flussi finanziari positivi.

Il Principio di revisione 570 paragrafo 3 con riferimento alla continuità aziendale INDICA

“ fronte alle proprie passività durante in normale svolgimento dell’attività aziendale”.

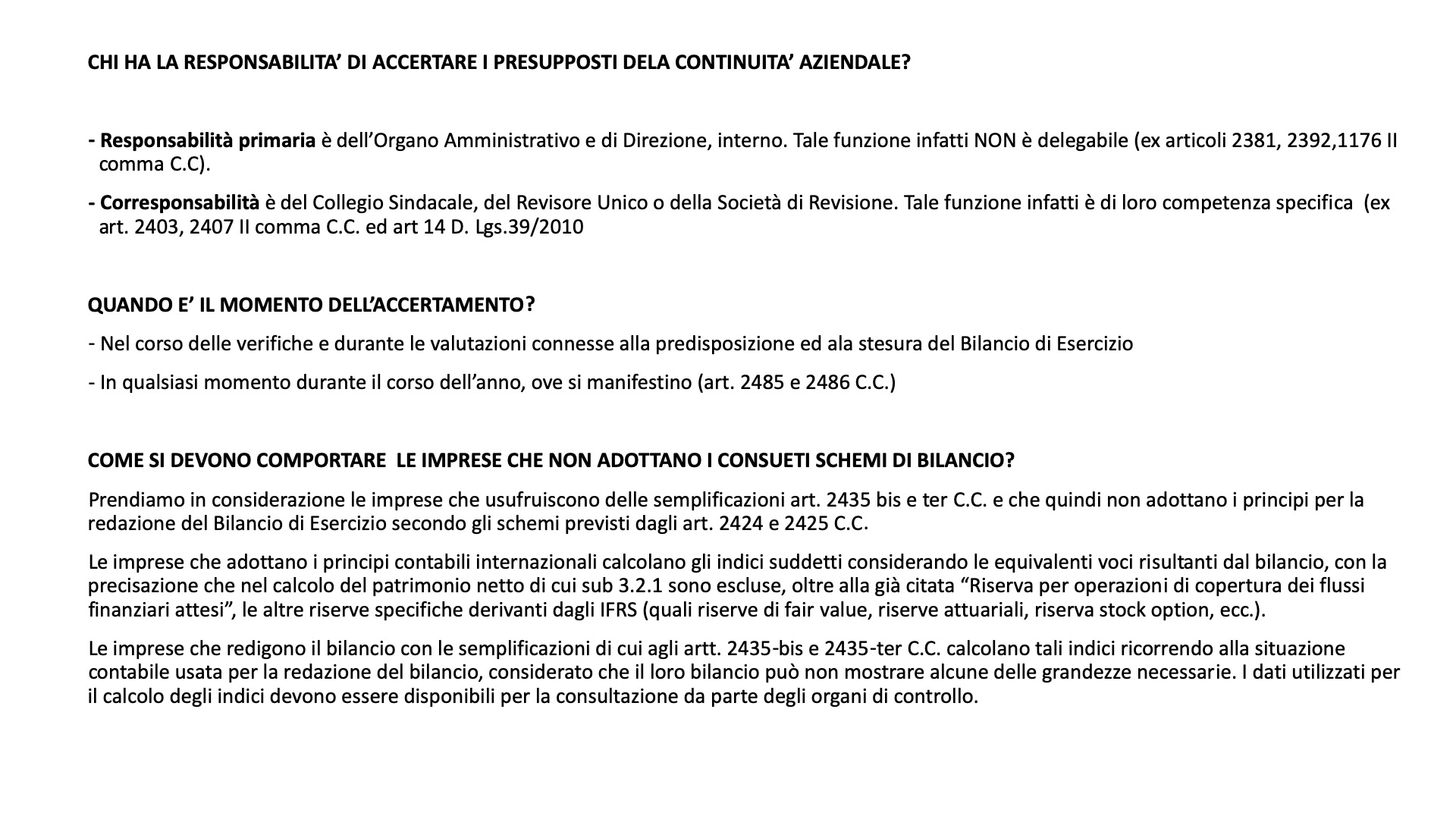

Continuità aziendale: obblighi di amministratori, revisori e sindaci

Gli amministratori (ed anche i revisori e sindaci), devono verificare se all’atto di predisporre il bilancio, sussiste il presupposto della continuità aziendale; e cioè se l’azienda ha le capacità e le risorse strategiche, organizzative, umane, economiche e finanziarie per arrivare alla fine dell’anno (se il bilancio è chiuso al 31 dicembre 2019, si fa riferimento alla possibilità di arrivare alla fine del 2020).

Se vi dovessero essere significative incertezze con riferimento alla continuità aziendale, gli amministratori dovranno indicare nella Nota Integrativa i fattori di rischio e le incertezze riscontrate oltre ai piani e alle azioni che intendono concretamente porre in essere.

In condizioni operative normali (e il momento che stiamo vivendo sicuramente si può definire contingente e al di fuori dell’ordinarietà sotto tutti i punti di vista compreso quello della gestione aziendale e dei relativi bilanci), le verifiche sulla continuità aziendale devono prevedere la predisposizioni di budget (orizzonte: 12 mesi) e/o piani a più lunga gittata temporale per valutare i risultati economici e finanziari dell’azienda sulla base delle future condizioni ed ipotesi di gestione.

Emergenza Coronavirus

Il Decreto Legge n° 23 dell’8 aprile 2020 ’articolo 7 INDICA

che nella redazione del bilancio di esercizio in corso al 31 dicembre 2020, il postulato della continuità aziendale si ritiene applicabile se risulta sussistente nell’ultimo bilancio di esercizio chiuso in data anteriore al 23 febbraio 2020.

Quest’ultima data (come chiarito anche nella Relazione Tecnica al Decreto citato), corrisponde all’entrata in vigore delle prime misure collegate all’emergenza Covid-19 (decreto legge n° 6 del 23 febbraio 2020, convertito dalla legge n° 13 del 5 marzo 2020).

In estrema sintesi, per i bilanci dell’esercizio 2020 amministratori (ed ovviamente i sindaci e/o i revisori) dovranno verificare se la continuità era o meno esistente alla data spartiacque del 23 febbraio 2020.

Risulta, peraltro, fondamentale quanto sarà riportato anche nei bilanci chiusi al 31 dicembre 2019 ed approvati nel corso del 2020, poiché, sempre il citato articolo 7 del Decreto legge n° 23, INDICA:

“Il criterio di valutazione è specificatamente illustrato nella nota informativa anche mediante il richiamo delle risultanze del bilancio precedente”.

Nella Nota Integrativa dei bilancio, quindi, dell’esercizio 2019 dovranno essere fornite adeguate informazioni (in particolare per chi, usufruendo della possibilità offerta dall’articolo 106 del decreto legge n° 18 del 2020, approverà il bilancio a 6 mesi) su quali considerazioni e valutazioni sono state fatte per accertare l’esistenza della continuità aziendale.

Le stesse informazioni serviranno poi per i bilanci dell’anno 2020 con l’obiettivo di dimostrare l’esistenza della continuità alla data del 23 febbraio 2020.